Escrito por John Mauldin a través de MauldinEconomics.com,

Habiendo sido residentes de Puerto Rico durante casi tres años, Shane y yo hemos aprendido algunas cosas sobre la vida en los trópicos. En Dallas, no pensamos a menudo en los huracanes, aunque tuvimos tornados y tormentas eléctricas severas. Lo mismo ocurre con los terremotos. El norte de Texas es bastante estable, geológicamente hablando.

Ahora los huracanes y los terremotos son parte de la vida normal. Esperamos que sucedan, y de hecho han sucedido desde que llegamos aquí. No estaban tan mal, pero podrían haber sido mucho peores. Entonces, tenemos planes y precauciones para lidiar con ellos, al igual que todos los demás aquí. El año pasado llegó un huracán y decidió empapar la parte este de la isla y simplemente extrañarnos. No teníamos viento ni lluvia. Pero estábamos preparados, al igual que nuestros vecinos. Es solo parte de la vida. Pero luego esa misma tormenta devastó trágicamente las Bahamas.

Estaba pensando en esto en relación con mi carta de Sandpile , que volvimos a publicar recientemente. Como esos dedos de la inestabilidad, nuestra capacidad para predecir el clima es mucho menos que perfecta. La tecnología puede decirnos cuándo hay huracanes / tormentas tropicales y la dirección general en la que se mueven. Todavía está lejos de ser seguro exactamente dónde tocarán tierra y qué tan fuertes serán en ese momento. Pueden dejar un rincón de esta pequeña isla devastada y el resto intacto.

Entonces, el curso prudente es prepararse para lo peor, esperar lo mejor, un dicho trillado, pero en este caso es cierto. Preferiríamos estar demasiado preparados que sorprendidos.

Los inversores también se enfrentan a los huracanes con aún más incertidumbre. La tormenta podría golpear a otra persona o volver al mar y disiparse. ¿Apostas todo lo que será? Yo no.

En este momento, se están gestando varias tormentas potencialmente grandes. Podrían ser molestias menores o desastres catastróficos, o cualquier punto intermedio.

Realmente espero que todos se resuelvan con un mínimo de alboroto. Pero puede que no. Incluso podrían combinarse en una tormenta perfecta de una magnitud aún mayor ... así que ahora es el momento de prepararse.

Golpeando el techo

Describiré varios problemas relacionados pero independientes. La primera es la deuda federal de Estados Unidos, que se acerca a sus límites. Literalmente así; el techo legal de la deuda, que el Congreso suspendió durante dos años en 2019, entró en vigor nuevamente este mes. El Tesoro ahora está barajando libros para ganar algo de tiempo, pero alcanzaremos el límite de $ 28,5 billones en las próximas semanas.

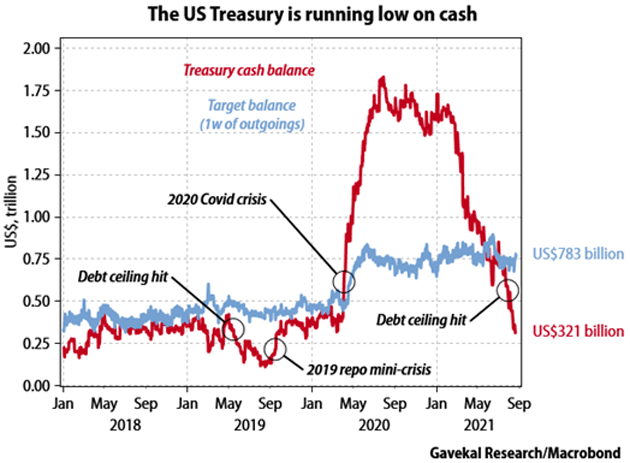

A diferencia de la Reserva Federal, el Tesoro no puede crear dinero. Administra el flujo de caja del gobierno mediante la emisión de nueva deuda según sea necesario para pagar los gastos que el Congreso aprueba. Tiene discreción sobre cuándo pedir un préstamo y en qué cantidades, por lo que el “efectivo disponible” puede variar mucho. El Tesoro acumuló un enorme saldo de efectivo el año pasado y lo ha reducido en 2021, como muestra este gráfico de Gavekal.

Fuente: Investigación Gavekal

La línea azul es el "saldo objetivo" del Tesoro necesario para cubrir el gasto que sabe que se producirá. Observe que el saldo objetivo aumentó de manera bastante dramática al comienzo de la crisis de COVID y no ha cambiado. El saldo real (línea roja) se desplomó este año y ahora está casi $ 500 mil millones por debajo del objetivo, y se dirige aún más bajo.

La solución "fácil" es que el Congreso aumente el techo de la deuda, lo que obviamente no restringe el gasto real y, de hecho, puede aumentar el gasto al permitirles posponer reformas más efectivas. Pero, como ocurre con todo lo demás en estos días, eso choca con otros temas y se convierte en una lucha política.

El Congreso está considerando actualmente dos proyectos de ley de infraestructura, el más pequeño de los cuales tiene un modesto apoyo republicano y en realidad es lo que consideramos principalmente como infraestructura, además de un plan de "infraestructura humana" mucho más grande que los demócratas intentarán aprobar por su cuenta. Incluye preescolar universal, colegio comunitario gratuito y atención médica subsidiada a largo plazo, así como una serie de otros beneficios del gobierno.

No está claro que el segundo proyecto de ley pueda aprobarse, ya que algunos demócratas moderados no están completamente a bordo. Podrían, y sospecho que lo harán, imponer un aumento en el techo de la deuda a ese proyecto de ley. Pero independientemente, tienen que modificar pronto de alguna manera el techo de la deuda. Si no lo hacen, parte del gasto del gobierno tendrá que detenerse y los tenedores de deuda del Tesoro pueden perder el pago de intereses, el tipo de cosa que constituiría un “incumplimiento” para un prestatario privado.

Las posibilidades de que esto suceda realmente son pequeñas, pero muy reales. Habiendo pasado por esto lo que parece una docena de veces, habrá mucho drama y luego se incrementará el techo de la deuda.

Todo esto tiene un impacto en el mercado incluso si finalmente se resuelve. El gasto y el endeudamiento del gobierno son fundamentales para la liquidez del mercado de bonos. Cuando esto último sucedió en 2019, la crisis de liquidez relacionada obligó a la Fed a poner fin a su intento de normalizar la política. El FOMC decidió en una reunión secreta del 4 de octubre de 2019, no revelada hasta una semana después, agregar reservas de forma permanente al sistema.

Como dije en ese momento , "hemos llegado a un punto en el que la Fed cree que debe tener armas nucleares solo para aplastar moscas". Unos meses más tarde apareció COVID y la Fed disparó con entusiasmo esas armas nucleares. Eso nos lleva al siguiente problema.

Elige tu veneno

Esta semana es la retirada de Jackson Hole de la Fed, de nuevo virtual este año, pero sigue siendo un importante punto de decisión de política. El discurso de Powell el viernes por la mañana fue básicamente un nulo. Señaló que la puesta a punto inicial podría comenzar este año si todo va bien. El discurso fue súper moderado en general. ¿Realmente la Fed va a quitar el pie del acelerador cuando el Congreso pueda garantizar que el apoyo de la Fed sea más necesario que nunca? Difícil de creer.

Una complicación adicional, como mencioné recientemente en los errores de política tienen consecuencias , es que el propio liderazgo de la Fed es incierto. El mandato de Powell como presidente expira pronto. El presidente Biden aún no ha anunciado si renombrará a Powell o nombrará a otra persona, aunque, como dijo Peter Boockvar, este discurso sonó como alguien que hace campaña para conservar su puesto.

La secretaria del Tesoro (y ex presidenta de la Fed), Janet Yellen, quiere que Powell se quede. Esta semana nos enteramos de que gran parte del personal de la Casa Blanca también quiere que Powell sea reelegido. Si bien los demócratas progresistas querían que Biden nombrara a Lael Brainard u otra súper paloma, Powell parece cada vez más la opción más probable.

¿Por qué volver repentinamente a Powell? El altamente conectado Harald Malmgren tiene una teoría, expresada sucintamente en un tweet reciente.

Fuente: Twitter

Lea eso algunas veces para dejar que las implicaciones se asimilen. Luego recuerde que la recuperación de este año dependió en gran medida de un gasto fiscal masivo: pagos de estímulo, beneficios por desempleo, etc. Los proyectos de ley de infraestructura bipartidistas, aunque enormes, se extenderán a lo largo de los años y tendrán un efecto menos inmediato. . Y si la Casa Blanca ahora cree que la aprobación del segundo proyecto de ley de infraestructura está en peligro, ciertamente está preocupada por las perspectivas económicas del próximo año.

En ese caso, necesitan una paloma creíble a cargo de la Fed. Powell se ajusta a ese proyecto de ley, en el entendimiento de que debe mantener la economía en movimiento incluso si el Congreso está paralizado. ¿Cómo haría eso? Me gana. El estímulo monetario no tiene el tipo de impacto directo que tiene el estímulo fiscal. El propio Powell (y antes que él Greenspan, Bernanke e incluso Yellen hasta cierto punto) lo ha estado diciendo durante años. Eso plantea la posibilidad no solo de una QE continua o adicional, sino de otras herramientas de estímulo aún no probadas.

Esto significaría que estamos entre la espada y la pared. La aprobación de los dos proyectos de ley de infraestructura elevaría la deuda federal incluso más alto que el nivel ya insostenible. Pero si no aprobar esos proyectos de ley hará que la Fed se vuelva nuclear con los esteroides (lo siento, me faltan metáforas adecuadas para describir todo esto), un resultado que predije que veríamos dentro de unos años, entonces solo significa que el proceso de monetización comienza antes. .

Estímulo, inflación y monetización

Aunque no se retrata de esta manera en los titulares, Nancy Pelosi realmente se comprometió. Los llamados "Nueve Irrompibles" (que ahora teóricamente son 10) simplemente acordaron permitir una discusión sobre el proyecto de ley de infraestructura humana a cambio de una votación de "fecha determinada" sobre el proyecto de ley de infraestructura bipartidista. Que es básicamente exactamente lo que sucedió en el Senado. Ahora aquí es donde se pone complicado.

Primero, el costo actual de la factura de infraestructura humana es de $ 3.5 billones. Algo así, algo así. En lugar de las proyecciones normales a 10 años, están proyectando parte del gasto para cinco años, ya que teóricamente podría expirar. Si proyecta esos mismos programas a lo largo de 10 años, el costo de la factura aumenta a más de $ 5 billones. Como Milton Friedman observó tan ingeniosamente, "No hay nada tan permanente como un programa de gobierno temporal".

La senadora Kyrsten Sinema (D-Arizona) dice que no votará por un proyecto de ley de $ 3.5 billones. El senador Joe Manchin (D-West Virginia) ha dicho lo mismo. Mis fuentes me dicen que los aumentos de impuestos necesarios para pagar una factura de este tipo son los puntos clave. Lo que no sabemos es cuánto aumento de impuestos aceptarán los actores clave. ¿Es un aumento del 3% al 4% en los impuestos corporativos? ¿Un aumento del 5% en las ganancias de capital? ¿Tasas más altas de ganancias de capital para aquellos que ganan más de $ 400,000? Simplemente no lo sabemos. Pero mi sospecha informada es que los aumentos de impuestos dictarán el tamaño y el contenido finales del proyecto de ley.

Conseguir los votos no será fácil. Los progresistas de la Cámara quieren una garantía sobre el proyecto de ley de infraestructura humana antes de apoyar el proyecto de ley bipartidista, y no tiene suficiente apoyo republicano para aprobarlo sin ellos. Tampoco puede aprobarse ningún proyecto de ley sin los demócratas moderados de la Cámara, que buscan la reelección en distritos de tendencia republicana.

Literalmente, no se sabe qué pasará en el próximo mes. Veo una probabilidad razonable de que se aprueben ambos proyectos de ley, con el proyecto de ley de “infraestructura humana” significativamente reducido, pero también una posibilidad no trivial de que ninguno de los dos apruebe. Ambos bandos han comenzado a clavarse los talones.

La consecuencia inmediata es un poco más clara. Creo que la Fed esperará hasta que el Congreso resuelva de alguna manera estos problemas de gastos y límites de deuda antes de tomar decisiones de reducción gradual, aunque Powell dice que pueden comenzar a reducir este año. La Casa Blanca también puede estar esperando antes de anunciar la reelección de Powell, a pesar de que parece tener el apoyo necesario.

Todo esto significa uno o dos meses de incertidumbre y conjeturas, lo que podría provocar algunos fuegos artificiales en el mercado. ¿Y el año que viene? Elige tu veneno. Ninguno de los resultados probables es bueno para la economía. Aunque, curiosamente, una mayor QE podría impulsar los precios de los activos.

Pero en una clase de activos, se está gestando otro problema.

Oleada de suministro

Uno de los efectos más sorprendentes de la pandemia ha sido un auge en los precios de la vivienda y la construcción de viviendas. Es en parte lógico; en una era en la que pasamos más tiempo en casa, las ciudades tienen menos atractivo y la gente quiere espacio. Algunos residentes urbanos se están mudando a los suburbios y áreas rurales, lo que hace subir los precios. Pero eso no es todo.

Por un lado, tenemos una tendencia a largo plazo. La generación Millennial está formando hogares y necesita hogares iniciales. Este ha sido el caso durante algún tiempo, como ha estado diciendo mi amigo Barry Habib (ver Tiny Housing Bubbles ) y continuará varios años más.

Agregue a eso los estímulos pandémicos. Las compras de bonos hipotecarios de la Fed básicamente han limitado las tasas hipotecarias a un nivel históricamente bajo. Pero probablemente lo más importante es que los préstamos baratos y los bajos rendimientos en otros lugares incentivan a los inversores a comprar / construir viviendas para alquilar, generando rendimientos más altos que los que pueden obtener de otros instrumentos de renta fija. Esta es solo otra forma de crédito privado, y con un pequeño apalancamiento puede producir altos rendimientos de un solo dígito, por lo que claramente existe una gran demanda.

Y además de eso, los diversos programas de indulgencia han mantenido fuera del mercado las casas que de otro modo estarían a la venta (voluntariamente o mediante ejecución hipotecaria). Esta oferta reducida ayuda a impulsar los precios. El efecto ha sido significativo ... y está a punto de terminar.

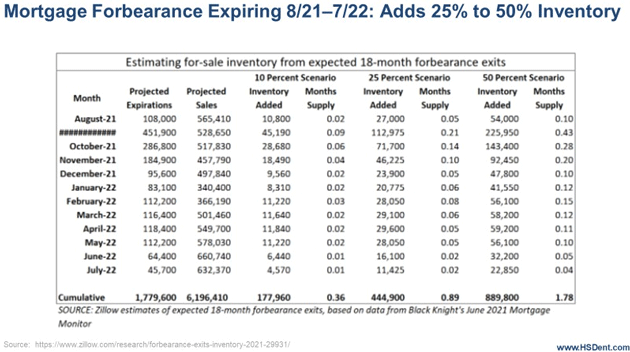

Mi buen amigo (y residente de Puerto Rico) Harry Dent señaló la semana pasada que casi 1.8 millones de hogares están ahora en suspensión de pagos. Estos propietarios deberán reanudar los pagos pronto. Algunos podrán hacerlo, otros no. ¿Qué sigue? Aquí está Harry.

Zillow estima que el 25% de estas indulgencias terminarán en el mercado, ya que los propietarios no pueden mantener sus hipotecas cuando se ven obligados a pagarlas de nuevo, pero permiten que ese número podría llegar al 50%.

En mi escenario, el número comienza alrededor del 25%, lo que se suma a las presiones de la recesión que luego rápidamente convierten ese número al 50% y, en última instancia, a más del 100% antes de que la recesión toque fondo a fines de 2023 más o menos. [JM: Claramente, Harry es más pesimista sobre la economía que yo, pero tiene razón].

… El punto es este: los precios de las viviendas están a punto de alcanzar su punto máximo, ya que las ventas han caído un 23% desde enero debido a la creciente inasequibilidad. Los precios de las viviendas comenzarán a caer con el aumento de los inventarios, que afectará principalmente a fines de noviembre. La caída de los precios de las viviendas y las ventas garantizan que tendremos una recesión, ya que la vivienda ha sido el sector de recuperación más fuerte como resultado de las tasas hipotecarias extremadamente bajas del estímulo sin precedentes que se ha prolongado durante 13 años.

Aquí está el gráfico de Zillow a través de Harry:

Eso es lo suficientemente aterrador, pero no es todo. Muchos propietarios de viviendas que no han vendido, y no tienen deseos de hacerlo, han utilizado este tiempo para refinanciar y, en algunos casos, sacar valor en efectivo de sus viviendas. Del mismo modo, los constructores de viviendas y los contratistas se han endeudado para comprar propiedades, materiales y equipos. Todo este apalancamiento adicional podría volverse problemático en un entorno de recesión / caída del precio de la vivienda. Y sabemos cómo los problemas de la deuda se propagan en cascada a través de la economía.

Ahora, reconozca que este problema podría estallar justo cuando la Fed está tratando de normalizarse o volverse más agresiva, y el Congreso no puede ponerse de acuerdo sobre ningún tipo de respuesta útil. Es un poco como vivir en una isla tropical y ver en la televisión que tres huracanes diferentes se dirigen hacia ti. Les puedo asegurar que no será una buena sensación. Podría hacer que Shane y yo subamos a un avión y nos presentemos en la puerta de tu casa.

Pero espera hay mas

¿Te gusta lo que estás leyendo?

¡Reciba este boletín gratuito en su bandeja de entrada todos los sábados! Lea nuestra política de privacidad aquí.

Suscríbete gratis

Aquellos de nosotros de cierta edad recordamos los infomerciales nocturnos del legendario Ron Popeil, quien falleció el mes pasado. Su frase clásica era: "¡Pero espera, hay más!" Como si todo lo anterior no fuera lo suficientemente preocupante, hay más.

Hasta el viernes por la mañana, cinco de cada cinco presidentes regionales de la Fed se han pronunciado a favor de reducir antes de esperar hasta el próximo año. La mayoría indicó estar preocupada por la inflación.

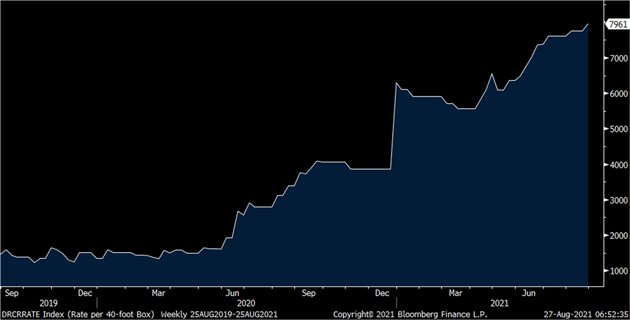

Y la inflación es un problema. Taiwan Semiconductor acaba de subir sus precios un 20%. Los precios de los contenedores de Hong Kong / Los Ángeles casi se han duplicado desde principios de año y se han cuadruplicado desde el verano pasado.

Fuente: Peter Boockvar

La inflación (IPC) está muy por encima del 5% y parece estar ganando impulso. Cuanto más tiempo pase la Fed sin reducir ni subir las tasas, más durará la inflación “transitoria”. No creo que esta Fed cometa el error que Arthur Burns cometió en la década de 1970 al no hacer nada y luego permitir que la inflación llegue a más del 10%.

Por lo tanto, Powell estará bajo presión para comenzar a disminuir antes de lo que piensa el mercado. ¿Una economía en desaceleración y una inflación en aumento? ¿Puedes decir estanflación niños y niñas? ¿Quiere postularse para la reelección en 2022 con esa premisa? ¿Cómo cree que reaccionará el mercado? Yo también.

Long COVID, una enfermedad muy debilitante que ahora afecta a más de 15 millones de estadounidenses, podría provocar que hasta 1 ½ millón de estadounidenses sufran una discapacidad, lo que representa casi el 1% de la fuerza laboral. El PIB es simplemente el número de trabajadores multiplicado por la productividad. Si reduce el número de trabajadores sin aumentar la productividad, el PIB caerá.

El gasto del consumidor se debilitó el viernes por la mañana. Parte de esto es COVID y parte de esto es que el estímulo está comenzando a desaparecer.

Escribí antes de COVID que pensaba que la década de 2020 vería un crecimiento anual del PIB real mucho más cercano al 1% que al 2% que hemos estado experimentando durante dos décadas. La presión de la deuda es inexorable. Luego apareció COVID y simplemente destruyó todas las proyecciones de deuda anteriores. He dicho que estábamos buscando $ 50 billones para 2030. Ahora creo que serán al menos otros $ 5 billones más y tal vez el doble. No creo que el mercado de bonos pueda manejar eso por sí solo.

La misma lógica que me hizo proyectar a principios de la última década que el Banco de Japón monetizaría la deuda japonesa a niveles que nadie creía posibles me hace pensar que la Reserva Federal hará lo mismo. Creo firmemente que es probable que para fines de esta década se obtenga un balance general de la Reserva Federal de más de $ 25 billones.

Ese nivel de deuda del balance, que se duplicará porcentualmente en Europa, significa que el mundo desarrollado, incluido EE. UU., Tendrá la suerte de crecer un 1% a finales de la década .

Eso no es un desastre, ya que tanto Europa como Japón son lugares maravillosos para vivir. Pero significa que las carteras de inversión tradicionales, especialmente los fondos indexados pasivos y los fondos de bonos, no se comportarán tan bien como en el pasado. Necesitará desarrollar un enfoque de inversión completamente diferente si desea que su cartera crezca en promedio en cifras altas de un solo dígito.

En el lado de la inversión de mi negocio (separado de Mauldin Economics) buscamos estrategias que aún funcionen en este mundo de bajo crecimiento. Si desea discutir algunas de estas oportunidades, simplemente haga clic aquí . Te garantizo que vale la pena una llamada telefónica para saber qué hay en la cocina Mauldin. No es necesario que tome un menú completo, es posible que encuentre algunos ingredientes que complacerán a su paladar inversor. (En este sentido, soy economista jefe y asesor de inversiones representante de CMG Wealth).

Vacunas de normalización, viajes y refuerzo

No estoy seguro de cómo será el “futuro normal”, pero no se verá como el 2019. Creo que mi vida de 200–250,000 millas aéreas al año ha terminado. Puede que no vuelva a ver 100.000. Muchas de esas millas fueron para discursos internacionales, y pasarán años antes de que regresen, si es que alguna vez lo hacen.

Como Mike Roizen y yo nos seguimos diciendo, esto es solo un maldito virus engañoso. Me estaba diciendo a principios de este verano que los refuerzos serían después de seis meses. Y ahora se anuncia esta semana. Ojalá consiga el mío en octubre. COVID puede existir por más de unos pocos años, con vacunas de refuerzo algo así como la vacuna anual contra la gripe. Aprenderemos a vivir con la realidad y seguir adelante con nuestras vidas. Solía viajar con paquetes de Theraflu en mi maletín como precaución. Todavía lo hacen. No estoy seguro de lo que llevaré en el futuro, pero planeo subirme a los aviones.

0 Comentarios