Por Garfield Reynolds, comentarista de Bloomberg Markets Live

Los inversores quieren superar la agitación causada por la represión de China. Pero al hacerlo, se corre el riesgo de pasar por alto el profundo cambio a medida que el gobierno de Xi Jinping se aleja decisivamente de los mercados libres, alterando radicalmente la dinámica en la próxima década, particularmente para las acciones.

Advertí antes que China sería una gran fuente de interrupciones para los inversores este año, y ciertamente ese ha sido el caso. Es probable que algunos administradores de fondos hayan quedado magullados después de que las tormentas regulatorias ayudaron a acabar con sus inversiones en sectores o empresas particulares: New Oriental Education ahora es una empresa de $ 3 mil millones en lugar de $ 33 mil millones, por ejemplo.

Sin embargo, centrarse en puntos de dolor particulares oculta los peligros reales porque hace que sea demasiado fácil para los inversores encogerse de hombros y pasar a tratar de encontrar ganadores y perdedores.

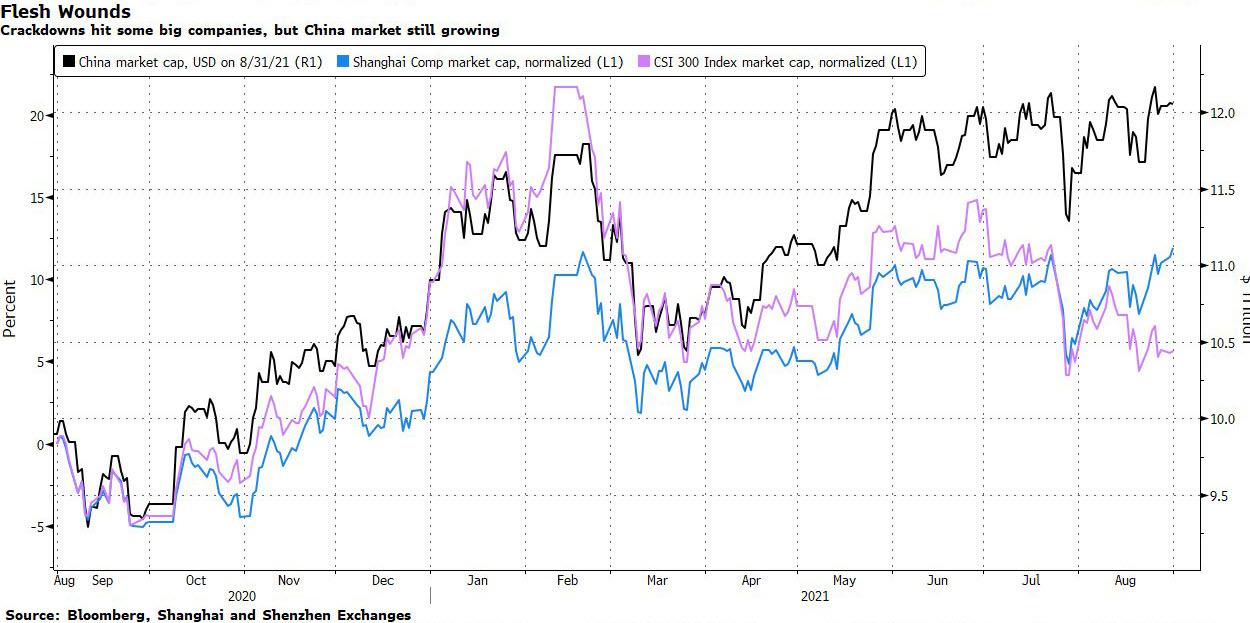

La capitalización de mercado de China acaba de alcanzar un récord por encima de los 12 billones de dólares. Entonces, ¿qué pasa si los índices Shanghai Composite y CSI 300 todavía están muy por debajo de sus picos de precios de febrero? El valor no se ha destruido tanto como se ha cambiado, sería una vista. Así que sal y persígalo incluso si eso significa estudiar detenidamente todo tipo de discursos antiguos del Partido Comunista o buscar nuevos rincones de Internet donde los profetas puedan ofrecer una guía sobre dónde se pueden obtener ganancias.

Los problemas con ese tipo de enfoque son dobles. En primer lugar, resta importancia a los estribillos constantes que ponen las ganancias en desacuerdo con las necesidades de la sociedad china, o como lo expresó el comentario de Li Guangman Ice Point, "una transformación de centrada en el capital a centrada en las personas". Claramente, las autoridades de China no prestarán atención a las pérdidas infligidas a los inversores, especialmente a los extranjeros.

En segundo lugar, esta “revolución profunda” indica que la decisión de China de desempeñar un papel cada vez más importante en la economía mundial podría revertirse. Ese es un peligro aún mayor para el aumento más gradual de su papel en los mercados financieros, que se había construido en torno a las expectativas de que un estado aún dirigido por el Partido Comunista se movería implacablemente para integrarse con el consenso capitalista reinante.

La evaporación de esos supuestos crea un panorama mucho más volátil para las economías y los mercados. Ya hay indicios de que la recuperación económica de China se está debilitando debido tanto a las medidas enérgicas como al virus.

Recompensar a las empresas innovadoras diciéndoles de repente que son demasiado rentables o que han estado manejando mal sus negocios no resultará en una economía más fuerte. La propagación de artículos de opinión que atacan a las "estrellas maricones" y los adoradores de Occidente también podría limitar la creatividad y frenar el crecimiento.

También es posible que la economía de China termine más fuerte que nunca, o que sus mercados de acciones y bonos alcancen alturas cada vez mayores. Los gobiernos de todo el mundo están desempeñando un papel más importante en las economías y los mercados, y una fuerte dosis de autoritarismo sería una forma de acelerar los esfuerzos para reducir las emisiones de carbono, por ejemplo.

Es posible que los inversores se estén preparando para más problemas si cambian al modo tradicional de compra por inmersión para los activos chinos en particular y las acciones de los mercados emergentes en general. En términos más generales, espere un crecimiento global más lento, un viaje mucho más difícil para los activos de riesgo y una mayor volatilidad que dañará muchas estrategias de ETF de inversión pasiva.

{kind=link}

0 Comentarios