Escrito por Lawrence Williams a través de The Epoch Times (énfasis nuestro),

El seguro médico estadounidense parece frustrar a todos. Los pacientes se quejan de que es caro y complicado. Los proveedores dicen que los entierra en papeleo y puede afectar negativamente la atención al paciente.

Encuesta tras encuesta indica eso la mayoría de la gente simplemente no confía en su seguro médico proveedor o el propio sistema de atención sanitaria. . Totalmente 70 por ciento el país cree que la atención sanitaria estadounidense tiene grandes problemas o se encuentra en un estado de crisis. La satisfacción del consumidor es a los 24 años bajo.

La frustración con las aseguradoras de salud puede haberse convertido en rabia en un joven acusado de ello matar un ejecutivo de UnitedHealthcare en la ciudad de Nueva York el 4 de diciembre. El presunto asesino parece haber sido impulsado por una idea que pronto se hizo eco en las redes sociales: que la lamentable historia de la atención médica estadounidense es una historia con un villano, y el villano son las aseguradoras de salud.

Sin embargo, identificar a un villano aquí no es una cuestión sencilla.

El sistema estadounidense de pagos de salud es una estructura destartalada comprende planes de seguro públicos y privados ofrecidos por una gran cantidad de proveedores en varios estados. Durante muchas décadas, el sistema ha estado cubierto de más parches legislativos que el techo del granero de su abuelo.

A pesar de las buenas intenciones de legisladores, reguladores, innumerables trabajadores de la salud y compañías de seguros el seguro médico sigue siendo costoso y confuso para el 92 por ciento de los estadounidenses que lo tienen y para el 8 por ciento que no lo tienen.

A pesar de sus problemas, muchos expertos creen que se puede mejorar el sistema de pago de la salud. Algunos quieren nivelar el terreno y construir un nuevo sistema desde cero. Otros abogan por mejoras para que el seguro médico sea menos costoso y más transparente. Cualquier solución requerirá la cooperación entre una serie de actores clave, incluidas compañías de seguros, proveedores de atención médica, gobiernos estatales y la más impredecible de todas las instituciones, el Congreso de los Estados Unidos.

Aquí hay una descripción general de los síntomas que afectan a la industria de pagos de atención médica, algunas causas fundamentales y curas sugeridas por los analistas de la industria.

Pero primero, estas son las principales formas en que las personas obtienen seguro médico en los Estados Unidos.

Los pagadores

El seguro patrocinado por el empleador (ESI) es la forma más común en que los estadounidenses obtienen cobertura de atención médica. . Esto incluye planes autofinanciados, en los que el empleador actúa como asegurador, y un seguro médico comercial adquirido por una empresa para sus empleados. Más de 178 millones de personas tenían ESI en 2023 según a los EE.UU. Oficina del Censo.

Los individuos obtienen el seguro médico autocomprado directamente de una compañía de seguros, a veces con la ayuda de un agente de seguros o mediante la Ley de Atención Médica Asequible (ACA) Mercado. The Marketplace ofrece descuentos en primas en forma de créditos fiscales basados en los ingresos del comprador. Casi 34 millones de personas compraron su propio seguro médico en 2023. De ellos, alrededor de 13,3 millones utilizaron el Mercado.

Medicare es un programa federal de derechos que brinda seguro médico a estadounidenses de 65 años o más, personas con discapacidad y personas con enfermedad renal terminal o ELA. Medicare cubrió a unos 63 millones de personas en 2023.

Medicaid es un programa gubernamental que brinda seguro médico y otros beneficios a los estadounidenses de bajos ingresos. Medicaid está financiado tanto por el gobierno federal como por los estados. Es administrado por los estados dentro de las pautas proporcionadas por el gobierno federal. La cobertura puede variar de un estado a otro. Medicaid cubrió a unos 63 millones de personas en 2023.

También en 2023, TRICARE cubrió a unos 9 millones de personas, un programa para miembros del servicio estadounidense, sus dependientes y jubilados administrado por EE. UU. Departamento de Defensa. Otros 3 millones de personas estaban cubiertas por la Administración de Veteranos y programas relacionados.

Alrededor de 26 millones de personas no tenían seguro médico en 2023.

Síntomas

La queja más frecuente sobre el seguro médico es el costo. Aproximadamente la mitad de los usuarios de Marketplace (55 por ciento) y ESI (46 por ciento) dieron a su seguro médico una calificación negativa basada en sus primas en un 2023 encuesta por KFF. Eso es aproximadamente el doble de la tasa de insatisfacción de los beneficiarios de Medicare (27 por ciento) y Medicaid (10 por ciento).

El coste de ESI para una hipotética familia de cuatro en 2024 fue de $32.066 según a la firma actuarial Milliman. De ese total, alrededor del 58 por ciento normalmente lo pagaría el empleador.

El costo también es una queja importante para los empleadores, según Orriel Richardson, director ejecutivo de Morgan Health, una unidad de negocios de JPMorgan Chase destinada a mejorar la atención médica.

“El creciente estribillo dentro de las pequeñas y medianas empresas es que proporcionar seguros médicos a sus empleados se está volviendo insostenible,” Richardson dijo a The Epoch Times.

Otro problema con el seguro médico es la complejidad de los planes. Los consumidores dicen que esto hace que su cobertura sea difícil de utilizar y, a menudo, parece injusta. Los proveedores dicen que los requisitos les resultan onerosos y dificultan la prestación de una buena atención sanitaria.

Casi dos tercios de los estadounidenses, el 65 por ciento, dijeron que no creen que los proveedores de seguros médicos sean transparentes en cuanto a su cobertura, según un informe de 2024 encuesta realizado por la red de médicos MDVIP e Ipsos. Casi el mismo número, el 62 por ciento, encuentra difíciles de entender aspectos de su plan de salud, como los pagos de coaseguro y los deducibles.

Un KFF 2023 informe demostró que la mayoría de las personas, el 58 por ciento, tuvo problemas para utilizar su seguro durante el año anterior. Los reclamos denegados, los problemas de la red de proveedores y la autorización previa fueron problemas comúnmente citados. Aproximadamente la mitad de los que experimentaron problemas no pudieron encontrar una solución satisfactoria.

Las compañías de seguros generalmente no publican sus tasas de denegación de reclamos, aunque sí la firma de análisis de datos Experian Health reportado en 2024, según encuestas de proveedores que afirman que las denegaciones están aumentando. El treinta y ocho por ciento de los encuestados dijo que la aseguradora negó al menos el 10 por ciento de sus reclamaciones. Algunos informaron tasas de negación superiores al 15 por ciento.

En 2021, solo el 0,2 por ciento de las reclamaciones denegadas dentro de la red lo fueron apeló por inscritos en Marketplace, según un análisis de KFF. Las apelaciones fracasaron el 59 por ciento de las veces.

Los proveedores también están frustrados. Las exigencias administrativas exigidas por las compañías de seguros son un punto especialmente delicado. Experian descubrió que el 65 por ciento de los proveedores dijeron que cumplir con los requisitos de presentación de reclamos de las aseguradoras’ es más difícil ahora que antes de la pandemia.

Más del 80 por ciento de las enfermeras dijeron que las demandas administrativas impuestas por las compañías de seguros retrasan la atención al paciente, y alrededor del 75 por ciento dijo que las pólizas de seguro reducen la calidad de la atención según un informe de 2023 encuesta por la Asociación Estadounidense de Hospitales. Más del 80 por ciento de los médicos dijeron que las pólizas de seguro obstaculizan su capacidad para ejercer la medicina.

Las compañías de seguros son conscientes de los problemas.

Andrew Witty, director ejecutivo de UnitedHealth Group, lo dijo en un artículo de opinión en The New York Times pocos días después de que uno de sus ejecutivos fuera asesinado a tiros en Nueva York.

“Sabemos que el sistema de salud no funciona tan bien como debería y entendemos las frustraciones de la gente con él. Nadie diseñaría un sistema como el que tenemos. Y nadie lo hizo. Es un mosaico construido durante décadas, escribió Witty el 13 de diciembre.

Causas

Ingenioso abordó un problema fundamental comité mencionado por los expertos en seguros médicos. La industria no se diseñó simplemente como una respuesta del mercado a una necesidad como lo hicieron muchas otras empresas. Se combinó a lo largo de unos cien años mediante una combinación de intervenciones empresariales y gubernamentales.“Estamos trabajando con un sistema de salud que nunca fue realmente diseñado con el propósito de hacer que las personas sean más saludables y hacerlas vivir su vida óptima. Siempre fue reactivo a cosas diferentes,” Richardson dicho asistentes a un evento de 2023 patrocinado por la Alianza para Políticas de Salud.ESI fue fundada a principios del siglo XX por empleadores que buscaban garantizar una fuerza laboral confiable. La Ley de Atención Médica Asequible ahora convierte a ESI obligatorio para muchos empleadores. Medicare y Medicaid lo eran creado en 1965 para brindar cobertura médica a los estadounidenses sin seguro, aunque la cobertura se ha ampliado con el tiempo para brindar acceso a más personas.La Ley de Seguridad de los Ingresos y Jubilación de los Empleados de 1974 se creó para regular las pensiones de los empleados e incluye a disposición prohibir a los estados regular los planes ESI, según KFF. La Ley de Trabajo y Tratamiento Médico de Emergencia se añadió en 1986 para imponer un mínimo estándares para atención de emergencia en hospitales que aceptan pacientes de Medicare. COBRA, HIPAA, la Ley de Atención Médica Asequible y la Ley Sin Sorpresas también imponen condiciones a los proveedores de seguros médicos y servicios médicos.

Los numerosos silos y capas de legislación crean un sistema complejo que es difícil de entender para el Congreso, y mucho menos para los consumidores.

Por ejemplo, dijo Richardson, “Simplemente no tiene una idea de cómo un cambio en un programa de Medicare tiene consecuencias en todo el ecosistema más amplio de marketing de atención médica.”

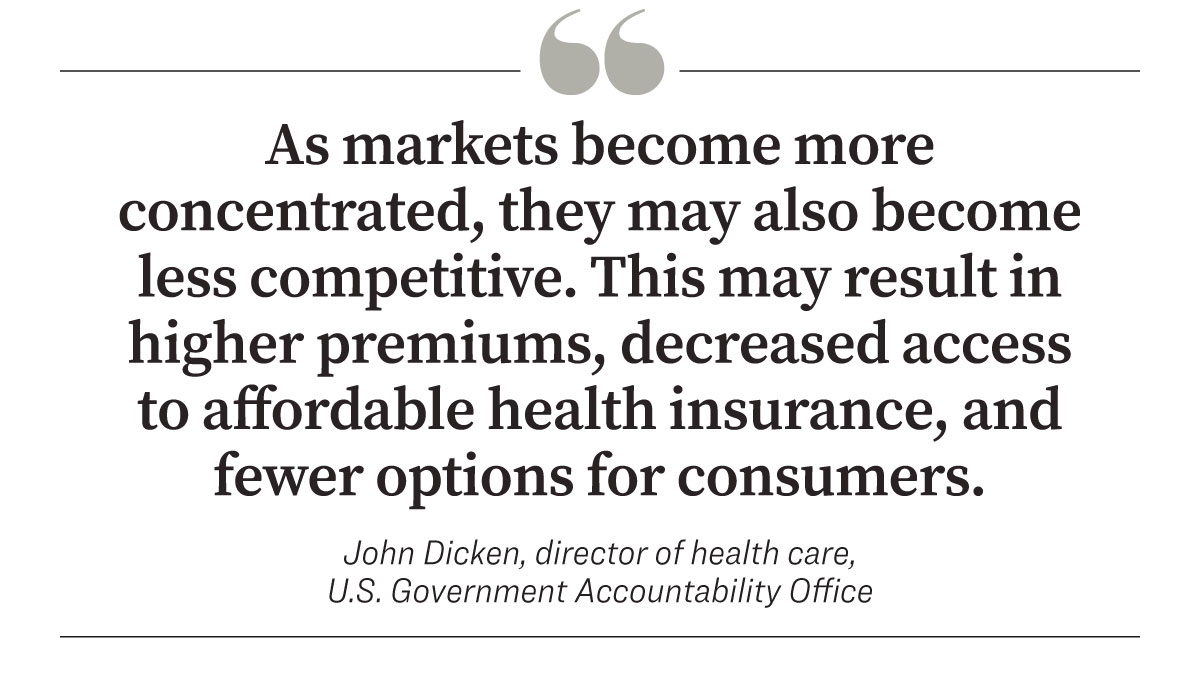

Una segunda condición subyacente que afecta al seguro médico es la consolidación. El seguro médico privado se ha concentrado más entre menos aseguradoras y proveedores de atención más grandes. Las seis aseguradoras de salud más grandes del país representaron casi el 30 por ciento de todo el gasto en atención médica de Estados Unidos en 2023, según un análisis dirigida por Axios. Eso es más que menos del 10 por ciento en 2011.“A medida que los mercados se concentran más, también pueden volverse menos competitivos. Esto puede resultar en primas más altas, menor acceso a seguros médicos asequibles y menos opciones para los consumidores,” John Dicken, director de atención médica de EE. UU. Oficina de Responsabilidad Gubernamental escribió en un artículo del 5 de diciembre.Se considera que el mercado de seguros de un estado está concentrado cuando menos de cuatro compañías de seguros controlan el 80 por ciento o más de la participación de mercado. Alrededor del 95 por ciento de los mercados de seguros médicos de EE. UU. en las áreas metropolitanas estaban altamente concentrados en 2022 según a la Asociación Médica Estadounidense. En casi la mitad de esas áreas, una sola aseguradora de salud controlaba al menos el 50 por ciento del mercado.Las aseguradoras también se han consolidado verticalmente, lo que significa que algunas han adquirido los proveedores de salud por los que pagan por los servicios. Esto puede dificultar que el gobierno o los consumidores realicen un seguimiento de cuánto del dinero pagado en primas de seguros se gasta realmente en atención médica.

Ese número, conocido como índice de pérdidas médicas (MLR), es una métrica clave en los seguros médicos públicos y privados. Cuando el MLR cae por debajo de un cierto umbral, normalmente un 80 u 85 por ciento, según el tipo de seguro, la empresa debe reembolsar las primas al consumidor.

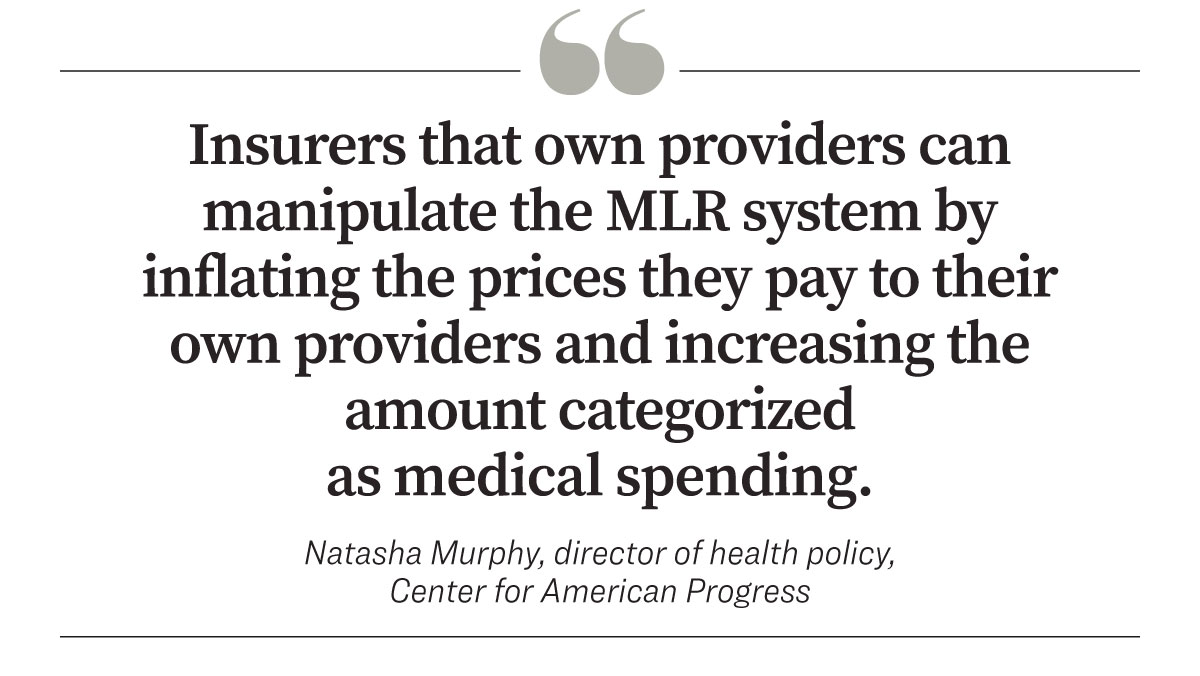

“Las aseguradoras que poseen proveedores pueden manipular el sistema MLR inflando los precios que pagan a sus propios proveedores y aumentando la cantidad categorizada como gasto médico,” Natasha Murphy, directora de políticas de salud del Center for American Progress, un instituto de políticas progresistas escribió en un informe de diciembre de 2024.El argumento a favor de la consolidación es que ayuda a las aseguradoras a reducir las tarifas al ganar eficiencia y negociar mejores tarifas con los proveedores de atención médica. Algunos encuestas han demostrado que los médicos que trabajan en sistemas de salud integrados tienen mayores tasas de satisfacción laboral.Quizás el problema fundamental más aleccionador que afecta el costo del seguro médico es que los estadounidenses, en general, están más enfermos que antes.

Los Millennials son significativamente menos saludables que sus predecesores de la Generación X, según un informe de 2019 estudiar realizado por la Asociación Blue Cross Blue Shield.

Un paciente espera una radiografía en una clínica de salud gratuita en Wise, Virginia, el 22 de julio de 2017. Un estudio de 2019 encontró que los Millennials son significativamente menos saludables que sus predecesores de la Generación X, con un aumento de las condiciones cardiovasculares y endocrinas, incluida la diabetes. John Moore/Getty Images El estudio encontró que alrededor de un tercio de los Millennials padecen condiciones que pueden afectar la calidad de vida y reducir la esperanza de vida. Los millennials tenían tasas más altas de enfermedades cardiovasculares y afecciones endocrinas como la diabetes.

Dr. Arthur Agatston, escribiendo en una revista de la Asociación Estadounidense del Corazón, concluyó que los estadounidenses enfrentan una crisis de obesidad. La razón por la que son más gordos, hambrientos y enfermos, según Agatston, se debe a su estilo de vida. “La respuesta es demasiada comida rápida y procesada, muy poco ejercicio y muy poco sueño,” él escribió.La esperanza de vida en Estados Unidos se redujo en 2,7 años, de 2019 a 2021 según a los Centros para el Control y la Prevención de Enfermedades, alcanzando su nivel más bajo desde 1996. Durante el mismo período, la población estadounidense creció en casi 2,7 millones.“La atención médica simplemente no funciona. Estamos más enfermos, nuestra esperanza de vida es menor, nuestra calidad de vida es mala, dijo Richardson.

Todo eso afecta el costo del seguro médico, ya que cuesta más brindar atención médica a una población más grande y enferma.

Los numerosos silos y capas de legislación crean un sistema complejo que es difícil de entender para el Congreso, y mucho menos para los consumidores.

Por ejemplo, dijo Richardson, “Simplemente no tiene una idea de cómo un cambio en un programa de Medicare tiene consecuencias en todo el ecosistema más amplio de marketing de atención médica.”

Las aseguradoras también se han consolidado verticalmente, lo que significa que algunas han adquirido los proveedores de salud por los que pagan por los servicios. Esto puede dificultar que el gobierno o los consumidores realicen un seguimiento de cuánto del dinero pagado en primas de seguros se gasta realmente en atención médica.

Ese número, conocido como índice de pérdidas médicas (MLR), es una métrica clave en los seguros médicos públicos y privados. Cuando el MLR cae por debajo de un cierto umbral, normalmente un 80 u 85 por ciento, según el tipo de seguro, la empresa debe reembolsar las primas al consumidor.

Quizás el problema fundamental más aleccionador que afecta el costo del seguro médico es que los estadounidenses, en general, están más enfermos que antes.

El estudio encontró que alrededor de un tercio de los Millennials padecen condiciones que pueden afectar la calidad de vida y reducir la esperanza de vida. Los millennials tenían tasas más altas de enfermedades cardiovasculares y afecciones endocrinas como la diabetes.

“La atención médica simplemente no funciona. Estamos más enfermos, nuestra esperanza de vida es menor, nuestra calidad de vida es mala, dijo Richardson.

Recetas para el cambio

Las ideas para mejorar el sistema de pago de salud se presentan en dos tipos: reinicios y refinamientos.Los reinicios incluyen ideas para un cambio radical, como la propuesta Medicare para Todos defendida por el Senador. Bernie Sanders (I-Vt.). El propuesta crearía un programa nacional de seguro médico para brindar atención médica integral a todos los residentes de EE. UU.Liran Einav de la Universidad de Stanford y Amy Finkelstein del Instituto Tecnológico de Massachusetts han propuesto una versión más restringida de la cobertura sanitaria universal. Bajo su propuesta, todos los estadounidenses se inscribirían automáticamente en una cobertura médica básica sin costo alguno para el inscrito. Las personas podrían complementar esa cobertura con un seguro privado autopago si así lo desearan.

A diferencia de Medicare y Medicaid, que no tienen límite de costos, el plan Einav-Finklestein establecería un límite general al gasto de los contribuyentes en atención médica.

Otras ideas para mejorar el seguro médico mantendrían el marco básico de los sistemas de seguros públicos y privados, pero lo perfeccionarían para reducir costos y mejorar la transparencia. Varias de estas ideas se centran en hacer que el seguro médico sea más competitivo.

Sen. Bernie Sanders (I-Vt.) habla durante una conferencia de prensa con los demócratas de la Cámara de Representantes para anunciar la reintroducción de la Ley Medicare para Todos de 2023, fuera de EE. UU. Capitolio el 17 de mayo de 2023. Drew Angerer/Getty Images Bruce Ratner, exjefe de la División de Protección al Consumidor de la ciudad de Nueva York, aboga por exigir a las aseguradoras de salud que publiquen sus tasas de denegación. Eso probablemente requeriría una ley del Congreso y reduciría los precios, según Ratner.

“De esa manera elegimos nuestra empresa en función de las tasas de denegación, y eso hace que las empresas trabajen muy duro para ser competitivas, dijo” Ratner en una entrevista del 9 de diciembre con CNBC.

Mark Bertolini, director ejecutivo de Oscar Health, aboga por eliminar ESI para mejorar la competencia. Oscar Health es una compañía de seguros que utiliza datos para relacionar a personas con cobertura médica personalizada.

“La capacidad de su empleador para negociar contra la gran compañía de seguros que tiene una relación mucho más amplia con la comunidad de proveedores está muy atrofiada ahora, dijo” Bertolini en una entrevista del 13 de diciembre con CNBC.

Las pequeñas y medianas empresas son las más afectadas y experimentan aumentos anuales de dos dígitos en sus planes de salud, dijo Bertolini. Esto se debe a que deben comprar planes más caros para satisfacer las necesidades de todos los empleados. Dar a los empleados una contribución en efectivo para el seguro médico en lugar de comprarles un plan permitiría a cada persona seleccionar el seguro que se ajuste a sus necesidades, dijo Bertolini.

La competencia también podría aumentarse eliminando las prácticas de contratación anticompetitivas utilizadas por algunas grandes compañías de seguros y proveedores de atención médica según a Nicole Rapfogel y Marquisha Johns del Centro para el Progreso Americano.

Esas prácticas incluyen cláusulas que obligan a un proveedor a cobrar a una aseguradora tarifas más bajas que las ofrecidas a otras empresas, cláusulas de mordaza que impiden que el pagador o el proveedor revelen información de precios a los pacientes y cláusulas de exclusividad que convierten al proveedor contratado en el único dentro de la red. opción.

Según Richardson, mejorar la transparencia en la industria también mejoraría la situación.

Las aseguradoras de salud operan en varios estados y a menudo ofrecen una combinación de planes individuales, ESI, Medicare Advantage y otros, cada uno con sus propios estándares y definiciones. Eso dificulta que cualquiera pueda evaluar todo el sector y ha dado lugar a una industria multimillonaria en torno a los datos de atención médica, afirmó Richardson.

La gente pasa junto a un hospital en Washington el 2 de enero de 2025. Madalina Vasiliu/Los tiempos de época Una solución podría ser “, un informe de transparencia real que diga, si se incorpora un nuevo requisito de Medicare, ¿cómo se muestra que el efecto se aisló dentro de ese libro de negocios de Medicare y no [eso]... se introdujo un efecto dominó en los otros libros de negocios?,” ella dijo.

Las aseguradoras se apresuran a señalar que sus reglas, a veces confusas, tienen como objetivo reducir costos evitando el uso despilfarrador o fraudulento del sistema de atención médica. Mucha gente se muestra escéptica al respecto.

Según Witty, las aseguradoras podrían ayudar educando a los clientes sobre cómo funciona el seguro y las razones detrás de sus decisiones de cobertura.

“Junto con los empleadores, los gobiernos y otros que pagan por la atención, debemos mejorar la forma en que explicamos qué cubre el seguro y cómo se toman las decisiones, dijo. “Detrás de cada decisión se encuentra un conjunto completo y continuamente actualizado de evidencia clínica centrada en lograr los mejores resultados de salud y garantizar la seguridad del paciente.”

Reconociendo la creciente urgencia de mejorar el seguro médico, Richardson compara el sistema con una casa con varias capas de tejas en el techo. En algún momento, es posible que sea necesario retirar las soluciones anteriores para garantizar que el sistema sobreviva.

“Tenemos una casa que es lo suficientemente sostenible, pero en lugar de quitar las tejas para reparar el techo, seguimos adoquinando tejas nuevas sobre ella,”, dijo. “La propia casa se va a derrumbar bajo este mosaico de cosas que seguimos haciendo.”

A diferencia de Medicare y Medicaid, que no tienen límite de costos, el plan Einav-Finklestein establecería un límite general al gasto de los contribuyentes en atención médica.

Otras ideas para mejorar el seguro médico mantendrían el marco básico de los sistemas de seguros públicos y privados, pero lo perfeccionarían para reducir costos y mejorar la transparencia. Varias de estas ideas se centran en hacer que el seguro médico sea más competitivo.

Bruce Ratner, exjefe de la División de Protección al Consumidor de la ciudad de Nueva York, aboga por exigir a las aseguradoras de salud que publiquen sus tasas de denegación. Eso probablemente requeriría una ley del Congreso y reduciría los precios, según Ratner.

“De esa manera elegimos nuestra empresa en función de las tasas de denegación, y eso hace que las empresas trabajen muy duro para ser competitivas, dijo” Ratner en una entrevista del 9 de diciembre con CNBC.

Mark Bertolini, director ejecutivo de Oscar Health, aboga por eliminar ESI para mejorar la competencia. Oscar Health es una compañía de seguros que utiliza datos para relacionar a personas con cobertura médica personalizada.

“La capacidad de su empleador para negociar contra la gran compañía de seguros que tiene una relación mucho más amplia con la comunidad de proveedores está muy atrofiada ahora, dijo” Bertolini en una entrevista del 13 de diciembre con CNBC.

Las pequeñas y medianas empresas son las más afectadas y experimentan aumentos anuales de dos dígitos en sus planes de salud, dijo Bertolini. Esto se debe a que deben comprar planes más caros para satisfacer las necesidades de todos los empleados. Dar a los empleados una contribución en efectivo para el seguro médico en lugar de comprarles un plan permitiría a cada persona seleccionar el seguro que se ajuste a sus necesidades, dijo Bertolini.

Esas prácticas incluyen cláusulas que obligan a un proveedor a cobrar a una aseguradora tarifas más bajas que las ofrecidas a otras empresas, cláusulas de mordaza que impiden que el pagador o el proveedor revelen información de precios a los pacientes y cláusulas de exclusividad que convierten al proveedor contratado en el único dentro de la red. opción.

Según Richardson, mejorar la transparencia en la industria también mejoraría la situación.

Las aseguradoras de salud operan en varios estados y a menudo ofrecen una combinación de planes individuales, ESI, Medicare Advantage y otros, cada uno con sus propios estándares y definiciones. Eso dificulta que cualquiera pueda evaluar todo el sector y ha dado lugar a una industria multimillonaria en torno a los datos de atención médica, afirmó Richardson.

Una solución podría ser “, un informe de transparencia real que diga, si se incorpora un nuevo requisito de Medicare, ¿cómo se muestra que el efecto se aisló dentro de ese libro de negocios de Medicare y no [eso]... se introdujo un efecto dominó en los otros libros de negocios?,” ella dijo.

Las aseguradoras se apresuran a señalar que sus reglas, a veces confusas, tienen como objetivo reducir costos evitando el uso despilfarrador o fraudulento del sistema de atención médica. Mucha gente se muestra escéptica al respecto.

Según Witty, las aseguradoras podrían ayudar educando a los clientes sobre cómo funciona el seguro y las razones detrás de sus decisiones de cobertura.

“Junto con los empleadores, los gobiernos y otros que pagan por la atención, debemos mejorar la forma en que explicamos qué cubre el seguro y cómo se toman las decisiones, dijo. “Detrás de cada decisión se encuentra un conjunto completo y continuamente actualizado de evidencia clínica centrada en lograr los mejores resultados de salud y garantizar la seguridad del paciente.”

Reconociendo la creciente urgencia de mejorar el seguro médico, Richardson compara el sistema con una casa con varias capas de tejas en el techo. En algún momento, es posible que sea necesario retirar las soluciones anteriores para garantizar que el sistema sobreviva.

“Tenemos una casa que es lo suficientemente sostenible, pero en lugar de quitar las tejas para reparar el techo, seguimos adoquinando tejas nuevas sobre ella,”, dijo. “La propia casa se va a derrumbar bajo este mosaico de cosas que seguimos haciendo.”

0 Comentarios